¿Alguna vez te has preguntado cómo te clasifica tu banco? ¿de qué manera te analiza para saber si eres un cliente atractivo? Pues eso es lo que hace el scoring financiero: un sistema automático de análisis de riesgo que te asignará una nota en función de tu calidad crediticia. Según la nota que obtengas recomendará aprobar o denegar la concesión del préstamo y las condiciones del mismo.

El banco calcula esta nota financiera gracias a una herramienta que ayudará al analista de riesgos a tomar su decisión sobre la concesión de crédito, en algunos casos puede ser meramente informativo y en otros determinante. Debido a las nuevas tecnologías como el Big Data y la Inteligencia Artificial es factor humano es cada vez menos determinante (o inexistente) en la toma de la decisión final.

El scoring financiero ha ido evolucionando con el paso del tiempo y cada vez es más preciso e importante para la entidad financiera, ya que le permite automatizar el proceso de gestión de solicitudes y, a su vez, una buena clasificación del cliente disminuirá el riesgo de morosidad. Veamos cómo se calcula.

Cálculo del scoring

Para su cálculo, la herramienta del banco necesita una serie de inputs o variables del cliente las cuales podemos clasificar principalmente en:

1. La información que no es necesaria que aporte el cliente de la entidad

Dentro de este grupo encontramos los datos personales, historial de productos contratados con la entidad (principalmente créditos y préstamos anteriores), información de ficheros externos como lista de morosos o CIRBE, etc…

2. La información requerida al cliente para gestionar una operación concreta

Por otro lado, en esta categoría podemos encontrar las siguientes variables: ingresos del cliente (nómina o facturación), declaración de bienes y patrimonio, justificación de la finalidad del crédito, tasación del inmueble (en caso de solicitar una hipoteca), etc…

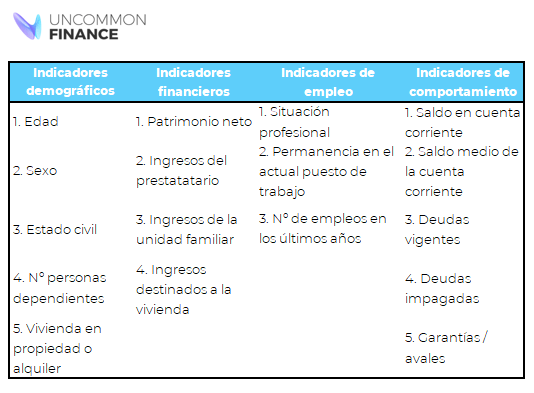

En el siguiente cuadro puedes ver los principales indicadores empleados para el cálculo del scoring, algunos de carácter cualitativo y otro de carácter cuantitativo:

Una vez que la entidad ha recopilado todos estos datos, el algoritmo del sistema analizará una serie de parámetros como la tasa de endeudamiento, porcentaje de pagos comprometidos, estabilidad de los ingresos o el tipo de contrato laboral con los que calculará la probabilidad de que el préstamo o crédito solicitado por el cliente, de un importe determinado, entre en impago.

Evidentemente cada banco o entidad financiera tiene su propio método de cálculo y asignará más o menos peso o puntuación a cada de las variables, dependiendo de la finalidad del préstamo. El algoritmo utilizado por cada entidad es una herramienta fundamental en el análisis de riesgo y por ello existe bastante hermetismo al respecto.

En el caso de EEUU el scoring más popular es el desarrollado por FICO, que asigna una puntuación a los clientes de entre 300 y 850 puntos, cuanto más alta es la puntuación más atractivo es el cliente y por tanto se le ofrecerán condiciones más ventajosas (su riesgo de impago es menor).

Aquí puedes ver la interpretación de las horquillas de puntuación asignadas por FICO:

Tras el cálculo del scoring y con base en las políticas de la entidad, finalmente se concederá o no el préstamo.

La evolución del scoring

Puede que si en el pasado has ido tú mismo al banco a solicitar un préstamo, hayas pensado que la forma en la que el banco toma la decisión está obsoleta.

Es decir, yo puedo decirle al banco lo que gano (mis ingresos), pero si no es el banco en el que tengo mi cuenta corriente del día a día, no podrá saber con exactitud mis gastos. ¿De qué sirve tener un nivel de ingresos alto si el nivel de gasto también es alto y vivo “al día”?

Por este y otro problemas, el scoring personal ha ido evolucionando, y cada vez las herramientas que utiliza el banco son más sofisticadas, de manera que la nota asignada es más realista

Por suerte, también existen algunas aplicaciones que nos permiten a los particulares conocer nuestra nota financiera. Es por ejemplo el caso de Fintonic, un agregador bancario que nos calcula nuestro propio scoring con base a más de 160 variables, combinando los parámetro tradicionales y otros nuevos gracias a que dispone toda nuestra información financiera (a la que previamente habremos consentido que acceda): cuentas bancarias de todas las entidades, productos de inversión, préstamos, etc… y principalmente todos nuestro movimientos bancarios.

Esta información le permite conocer nuestros patrones de consumo, en qué gastamos más, nivel de ingresos y la estabilidad o regularidad de los mismos, qué capacidad de ahorro tenemos, etc…

Hoy en día, que pagos tan pequeños como el café los hacemos con la tarjeta (o el móvil), es la manera más fiable de conocer nuestra información.

De esta manera podremos saber nuestra nota financiera y compararla con la de nuestros pares, aquellas personas que se encuentran en el mismo rango de edad o residen en la misma ciudad, así vemos en qué situación nos encontramos respecto a la media.

Además, si tenemos un scoring elevado podremos acceder a condiciones más ventajosas porque seremos un cliente atractivo para los bancos, como por ejemplo un tipo de interés más bajo en el préstamos, financiación de compras en Amazon sin intereses, condiciones de inversión más atractivas, menor coste de nuestros seguros…

Riesgos del scoring

En la otra cara de la moneda también nos encontramos con alguna desventaja. Estas empresas que nos permiten saber nuestro scoring y acceder a condiciones más ventajosas no prestan un servicio gratuito, es cierto que no pagamos con dinero, pero sí lo hacemos con nuestros datos.

Toda esta ingente cantidad de datos, ya procesada y convertida en información, es vendida de manera paquetizada y anónima a terceros. En principio, nuestro datos están custodiados de manera segura, pero no sabemos lo que pasaría si se produjese una brecha de seguridad.

Este aspecto nos lleva a un nuevo debate y es si estas empresas, al igual que las Bigtech (Google, Facebook, Amazon, etc…), deberían pagarnos por nuestro datos, remunerarnos de alguna manera. Este es un aspecto que ya están planteando algunas startups como GeoDB, que propone compartir con los usuarios los ingresos generados por comercializar sus datos anonimizados con terceros.

El futuro del scoring

Como hemos comentado al inicio el cálculo del scoring está cada vez más basado en el uso de las nuevas tecnologías y menos en el factor humano. De esta manera la entidad financiera puede utilizar sus recursos de una manera más eficiente, aumentar la productividad de sus empleados y en definitiva llevar a cabo un mejor control de los riesgos.

Si queremos conocer un poco más sobre cómo puede evolucionar el scoring financiero la mejor opción es mirar a China. Allí, hace años que Ant Financial desarrolló su propio scoring: Credit Sesame.

Este scoring, a parte de considerar las variables tradicionales tiene en cuenta otros factores basados en las interacciones en redes sociales y el historial de compras realizadas a través del e-commerce del grupo, Alibaba (el “Amazon chino”). Gracias a la gestión de todos los datos acumulados del usuario tiene una visión financiera más completa del mismo.

Más recientemente Tencent, el gran rival de Alibaba, ha lanzado también su propio scoring financiero basado en la inteligencia artificial, para determinar la “confianza” de cada uno de sus usuarios, de manera que asignará puntos según los hábitos de pago y, cuantos más puntos, más ventajosas serán las condiciones que se les ofrecerán en los productos financieros. Además, la empresa podrá compartir dicho scoring con terceras partes que también quieran ofrecer servicios financieros a sus clientes.

Es evidente que la continua evolución de la tecnología y una visión cada vez más holística impactarán en los algoritmos utilizados para el cálculos del scoring, cada vez las entidades gestionarán mejor el riesgo de impago. Pero, por otro lado, la popularización de estos scoring probablemente dejará fuera del sistema a aquellas personas que no se ajusten a los requisitos del mismo y puede que les condene a solicitar unos préstamos con un tipo de interés que roce la usura.

Consultor financiero independiente y experto en el sector fintech. Tutor de FIRE, el programa de gestión financiera personal de Uncommon Finance que tiene abierta la matrícula para la quinta edición. Si quieres seguir todos los análisis suscríbete al blog y los domingos te enviaremos nuestra newsletter.